为了提升大家的个人账户安全,央行最近再次出台新规!这些银行卡新规将直接影响到你发工资、存取钱、转账、消费……

不久前,央行发布了——《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》。

自12月1日起,个人在银行开立账户,每人在同一家银行只能开立一个Ⅰ类户,如果已经有Ⅰ类户的,再开户时只能是Ⅱ、Ⅲ类账户。账户级别的不同,意味着功能和额度的差异。

似乎一头雾水,这和我们的生活、消费有啥关系?不急,继续往下看!

每家银行只能办一张储蓄卡

从12月1日起,同一个人在同一家银行,只能开一张卡(Ⅰ类户) 。

例如你在某家银行已经办了一张卡,那么你就不能再办他家的第二张卡了。

同样道理,如果你还没有这家银行的卡,12月1日之后只能办一张新卡。

如果你已经在某家银行办了好几张卡,以后还可以用吗?

答案是:绝对可以!就是你不能再办新的了!

取消同行异地存取款、转账手续费

央行规定,银行对本银行行内异地存取现、转账等业务,收取异地手续费的,应当自9月30日起三个月内实现免费。

也就是说,以后不管在哪个地方办的卡,在全国各地跑,同行取钱都不用手续费啦!省下的可是一笔“真金白银”啊!

但是……跨行还是要收钱的!

银行卡半年不用,会被冻结!

如果你的银行卡超过半年没用,就会被冻结,需要去银行前台“解冻”!

在央行出台的新规中,还规定对开户之日起6个月内无交易记录的账户,银行应当暂停非柜面业务,支付机构应当暂停所有业务,待单位和个人重新向银行和支付机构核实身份后,方可恢复业务。

ATM转账24小时内可撤销

以后到银行或支付机构转账时,你需在以下三种转账方式中选择一种:实时到账、普通到账、次日到账。

但是,如果是在ATM机上转账的话,不管是转给别人还是转到自己的其他银行账户里,都要在24小时后才能到账。

在24小时内,假如你反悔了或者转错账户了,可以向银行申请撤销转款~

不过,做生意的人可要小心啦!以后如果在生意上有资金的往来,一定要在24小时收到钱款后,才把货物给对方!不然,要小心赔了夫人又折兵啦~

转账会设置更多门槛!

ATM机、手机、网银上转账将设置更多的规矩!

一、银行和支付机构与客户事先约定限额和笔数。超过限额和笔数的,银行账户转账应到银行柜台办理,支付账户则不得办理。

二、强化安全验证方式。除向本人同行银行账户转账外,银行为个人办理非柜面转账业务,单日累计金额超过5万元的,应采用数字证书或电子签名等安全可靠的支付指令验证方式。

三、设置大额交易提醒。单位、个人银行账户非柜面转账日累计分别超过100万元、30万元的,银行应当进行大额交易提醒,单位和个人确认后方可转账。

所以,对于大额资金转账也有更严格的要求了! 像有一些商家每天都要转好几十万的,之前只需短信验证就可以了,但是从12月以后,就不可以了。

以后需要大额转账时,还是建议大家去银行会比较好哦~

微信、支付宝只能支付1000元!

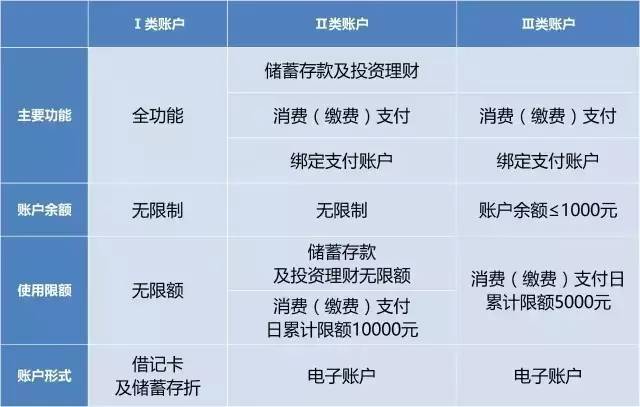

根据每类账户消费、转账的额度和权限都不一样,银行卡个人支付账户分为Ⅰ、Ⅱ、Ⅲ类,那么问题来了,这三类账户之间有何区别呢?

三种账户如何用?

Ⅰ类账户功能齐全,资金流入流出无限额。可以作为工资账户或个人财富主账户,主要用于大额消费、大额资金流转、储蓄存款及投资理财。Ⅰ类账户不必随身携带,也减小了卡片遗失带来的风险。

Ⅱ类账户投资理财功能齐全,可以灵活地由Ⅰ类账户向其转入资金,无累计转入限额,既满足日常使用,又避免大额资金损失。

Ⅲ类账户主要用于小额高频交易,账户余额不得超过1000元人民币,适合用于绑定支付账户,及日常小额高频交易(如二维码支付、手机NFC支付等)。可以随用随充,便捷安全。

闲置银行卡怎样处理?

最后,此轮账户清理,必定会产生大量闲置银行卡,千万不要随便处理!

银行卡的磁条上存储我们的个人私密信息,若处理不当,会造成隐私泄露。多数银行卡在开卡后会产生年费,若长期不用,会累积超额年费,虽然储蓄卡欠费并不影响个人信用,但由于“僵尸卡”而欠下银行一笔费用,是否得不偿失?

最好自己主动到银行网点进行注销,如涉及信用卡,也可自行拨打信用卡中心的电话进行注销。

距离12月1日只有1天多的时间了,

如果你身边的朋友还不知道这些新规定

赶紧告诉他们哦!

综合理财中国、新华视点、央视财经、经济之声、人民网等