美国人主导了1948年《关税与贸易总协定》的签订,强制性地要求签约国互相减免关税。具有讽刺意味的是:这个国际多边经贸体系的主要创始国和推动者,正致力于挑战甚至摧毁这一体系,而不是去改进和完善它。

美国两次提出的“301”清单,究竟会产生什么样的影响?值得进一步从数据出发,进行分析。全文约6600字。

迈克尔·金斯利(Michael Kinsley),华盛顿邮报的专栏作家,在介绍伟大的博弈论学者、诺贝尔经济学奖获得者托马斯·谢林(Thomas Schelling)的博弈思想时,曾经假想了如下情景:

“你站在悬崖边缘,脚踝上缠着铁链,铁链的另一头锁着对手。只要对手认输,你将获释,并且赢得巨奖。情况是:你唯一的手段就是威胁将他推下山崖——但那意味着你也将粉身碎骨。那么,你怎样才能说服对手屈服?”

谢林的回答是:“你开始跳舞,并且离悬崖边缘越来越近。如此一来,你并不需要让对手相信你已经疯了——要把他和你自己都退下深渊。你需要做的,只是让对手确信你比他更愿意承担失控落下山崖的风险。假如你能做到这一点,你就赢了。”

谢林的思想,影响了一代人对美苏冷战的理解。幸运,抑或不幸的是,在冷战落幕、全球化发展近30年后,我们也许又要翻回故纸堆,去寻找前辈的智慧

现实是:在中美双方互派谈判团队进行了至少两轮谈判并达成“共识”后,特朗普总统又一次打开了中美贸易战的扳机保险。5月29日,特朗普宣布将继续寻求对中国进口商品加征惩罚性关税。6月15日,让市场一直等待的另一只靴子落下,美国贸易代表办公室公布了针对中国进口的价值约500亿美元的商品清单。与4月6日公布的初步清单相比,新的清单发生了两个变化:首先,初步清单列出的1333项8位HS编码商品中保留了818项,作为最终清单中的第一批商品,已经在7月6日开始面临美国海关25%的额外关税,这一批商品大约价值340亿美元。第二,最终清单中又新增加了第二批商品,包括价值约160亿美元的284项商品,将在走完听证程序后实施征税。

深谙“交易的艺术”的美国总统并没有给市场喘息的机会,7月10日,总统宣布计划对新一批价值2000亿美元的中国商品加征10%的关税,并在8月下旬进行听证。又一只靴子高高挂起,等待落地……

几乎在同一时间,特朗普政府还宣布对欧盟、加拿大、墨西哥输美钢铝产品征税。特朗普反复无常、全面开花的“作战风格”让他的对手(也许还包括他的一些部长们)无所适从。这种反复变化(姑且称之为“特朗普不确定”)反映的,也许是他履行对选民承诺的坚定信念,也许是他内阁成员中鹰派鸽派两种力量的博弈,我们不得而知。 但有一点是确定的:特朗普政府的目光,一直锁定在遏制中国经济发展的未来潜力上。“中国制造2025”,这一份2015年即由国务院印发各省市、部委的制造业行业发展指导性意见,中国版的“工业4.0”计划,在2018年随着中美贸易争端终于变得家喻户晓。

那么,美国两次提出的“301”清单,究竟会产生什么样的影响?值得进一步从数据出发,进行分析。

征税清单的分析

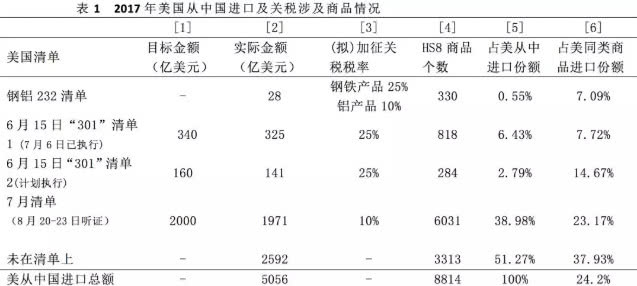

首先,考虑到3月的钢铝制品“232”清单,6月500亿美元进口商品“301”清单,以及7月追加的2000亿商品“301”清单,目前美国对来自中国商品的征税范围已经接近其全部进口的50%。我们使用美国统计局公布的2017年进口数据,因此其涉案实际金额与美国政府公布的目标金额有些微的出入。有意思的是,7月清单涉及价值近2000亿美元的商品,涵盖了6031项HS8位代码商品,而剩下的还未进入任何清单的商品,价值近2600亿美元,占美国从中国进口的一半以上,则只包含了3313项HS8位代码商品。也就是说,还剩下的没有卷入“贸易战”的那一部分,有真正的“大家伙”。从这些商品占美国同类商品总进口份额来看(表1第[6]列),也能够很清楚地看到随着“贸易战”的蔓延,被列入7月征税清单的中国商品占美国同类进口总额已达23.2%,远远超过6月的两个清单(分别是7.7%和14.7%),而尚未列入清单的这些商品,则占到美国同类进口的38%。可以说,战略家们要了解什么是美国的“痛点”,什么是中国制造的真正竞争力所在,不妨深入研究下这些不在清单上的产品。

注:数据来自美国统计局;6—7月的三项清单中分别有51项、11项和1030项产品美国2017年从中国进口货值为0。有一项产品铝制品同时列在钢铝“232”清单和7月“301”清单上。

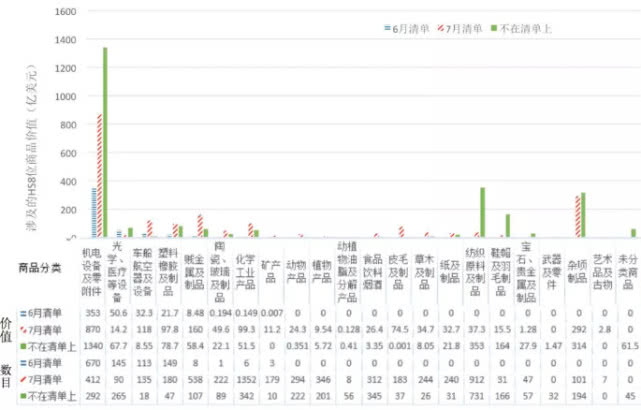

从图1的柱状图上能更直观地看出不同清单商品在不同行业的分布。我们按照海关的定义,将全部商品分为22大类,从动、植物产品,到艺术品和未分类制品。按照6月“301”清单的价值从高到底排序得到图1。显然,6月的清单上,机电产品,光学、医疗器械,交通运输设备等工业中间品、零部件是最受关注的对象。到7月的2000亿清单上,机电依然独拔头筹。杂项制品特别是一些直接消费品(比如游戏用品、家具、坐具、灯具及照明装置等等)比例明显增加。更重要的是:7月清单涉及的产品领域也大幅增加。22个行业大类中,6月清单只涉及8个行业,而7月清单除了武器弹药领域和未分类商品没有被波及之外,其余行业都未能幸免。目前还未被列在征税清单上的产品,主要集中在机电、纺织、杂项制品、鞋帽制品等行业。

图1清单商品的大类行业分布

注:以上HS8位商品不包含钢铝232清单中价值28亿美元的330件商品(76169951除外)。该清单对钢铁产品征税25%,对铝产品征税10%。

数据来源:作者根据美国统计局数据整理。

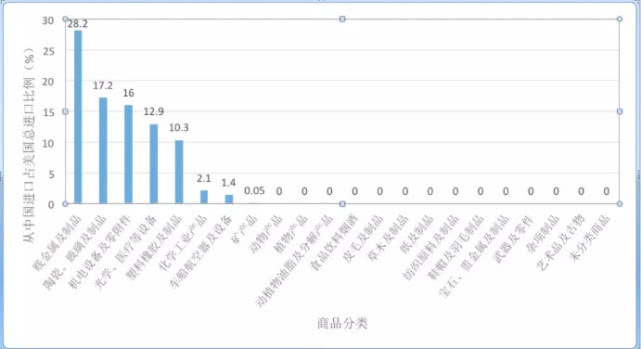

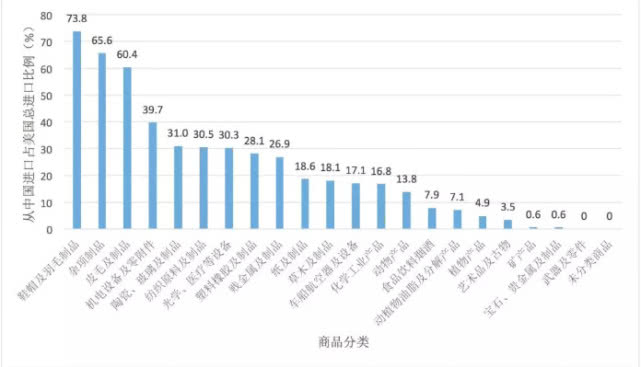

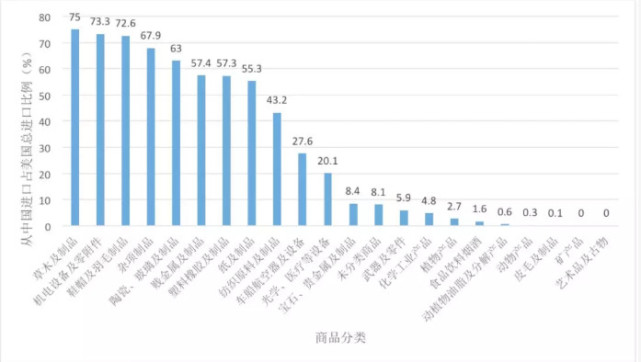

那么对这些商品进行征税,多大程度会影响美国国内经济呢?一个简易的判断方法是:如果一个商品的竞争者多,中国出口商市场占有率低,那么对该产品征税也许影响不大,因为买方可以很容易地找到替代品。因此在图2到图4中,我们分别将6月清单、7月清单以及不在清单上的产品,按中国海关定义的行业大类进行分类后,计算美国从中国进口价值占同一大类商品总进口额的比例,以此来反映美国对中国出口商品的依赖程度。可以看到,6月清单波及的8大类商品中,贱金属制品所占进口份额最高,但也仅为28.2%。其次是陶瓷玻璃制品和机电产品(分别为17.2%和16%)。相比之下,对于7月清单来说,在相当种类的产品上,中国是美国的主要进口来源国。中国出口的鞋帽类产品占美国该类产品总进口价值的73.8%,杂项制品和皮毛类制品的进口份额也高达65.6%和60.4%。

图2 6月清单产品的美国进口份额

数据来源:作者根据美国统计局数据整理。

图3 7月清单产品的美国进口份额

数据来源:作者根据美国统计局数据整理。

在没有被列入任何清单的这2600亿美元商品上,中国占比就更大了。比如草木制品占到了75%,剩余的机电设备占到73%,鞋帽占到72%。有8个大类产品中国在美国的进口比例均超过了50%。

图4不在清单上产品的美国进口份额

数据来源:作者根据美国统计局数据整理。

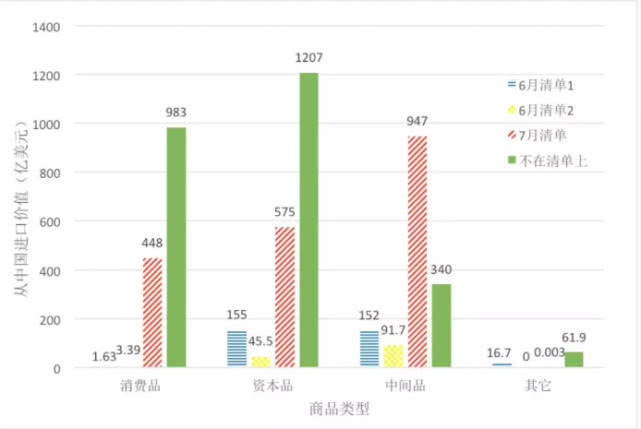

中国出口到美国的商品用途也非常重要。根据联合国统计署的BEC分类标准,我们将商品按照最终用途汇总为消费品、资本品、中间产品和其他四个门类。利用2017年美国从中国进口商品的价值数据,图5对比了6月清单、7月清单和不在清单上的商品在各个门类中的进口价值总额。6月两份清单所针对的产品均以资本品和中间品为主(共占比94.4%和97.6%),清单1的资本品进口价值与中间品不相上下,均为150多亿美元,而清单2的中间品价值则是资本品的两倍,占整个清单2进口价值的65.2%。7月清单在各门类均有所涉及,其中中间品价值高达947亿美元,占比最高(48.1%);资本品位居第二,进口价值累计575亿美元,占清单总进口额的29.2%。重要的是:消费品在各清单中的份额上涨显著。6月两份清单涉及的消费品分别价值1.63亿和3.39亿美元,只占各自清单总价值的0.5%和2.4%;而7月清单中消费品占比22.7%,2017年进口价值累计448亿美元,是6月两份清单中消费品价值之和的89倍有余。而未被清单提名的商品主要属于资本品和消费品,分别价值1207亿美元和983亿美元,占不在清单上商品进口价值的46.6%和37.9%。另有340亿美元的中间品尚未受到征税清单的影响。可以说,随着“贸易战”的激化,美国消费者不可避免地会受到价格上涨的直接影响。而美国的制造业企业,也将不可避免地面临零部件成本上升的压力,导致竞争力下降,有可能反而会进一步减少美国出口。

图5清单商品价值对比

数据来源:作者根据美国统计局数据整理。

进一步我们在表2列举出2017年美国从中国进口的前10大产品(HS4位码),并分别统计了这10类产品被各清单波及的金额和HS8位产品数目。可以很明显地看到,这10类美国对中国需求最大的产品,并不是美方征税清单的重点目标。6月的两份清单基本放过了这些产品,而进口排名首位的无线通信设备(比如手机)被7月清单征税的产品价值236亿美元,占该类产品进口总额的32.9%。排名第二、三位的自动数据处理设备(电脑)及零部件产品是前10类产品中为数不多被6月清单征税的产品,但也仅占各自HS4位产品进口额的2.9%和1.4%。而7月清单则加大了对这两类产品的征税价值,征税产品的进口占比上升到了15.6%和98.6%,有意思的是,电脑零部件产品全被列入征税清单,是否反而导致出口商进一步将加工装配转移到中国,出口成品电脑?此外,进口排名第6位的家具和第8至10位的汽车零附件、照明装置及衣箱手提包在7月清单中也全军覆没。

数据来源:作者根据美国统计局数据整理。

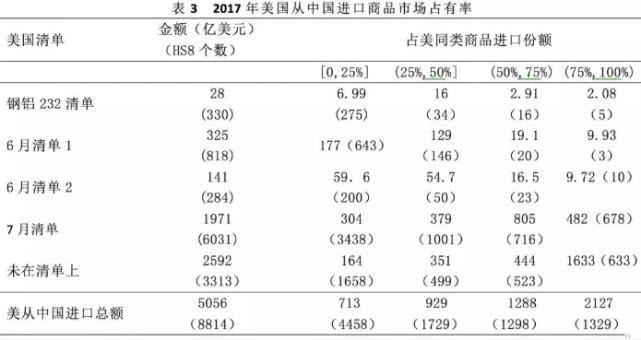

再进一步,从HS8位码商品来看,表3总结了各清单商品在美国市场占有率的分布情况。根据2017年美国进口数据,我们计算了美国从中国进口各HS8位产品占美国从世界进口同类产品的份额。不难发现,钢铝232清单和6月两份清单所瞄准的中国商品,其在美国的市场份额主要集中在0—25%和25%—50%区间内。而7月清单逐渐将目标转移到市场占有率更大的商品上来,波及范围和力度均明显加大。市场份额位于50%—75%和75%—100%区间内的商品,被7月清单征税的累计进口金额分别是7月清单总金额的40.8%和24.5%。尚未被清单波及的商品中,有价值1633亿美元的商品市场占有率超过75%,占未加征关税总价值的63%。

数据来源:作者根据美国统计局数据整理。

征税与“最优关税”:一个理论解释

从这些分析可以知道,如果美国征税范围扩展到其7月清单,甚至进一步扩展至未列入清单产品,将不可避免地打击到那些中国在美国进口占比较高的产品,包括大量的消费品和种类众多的工业中间品。这不仅仅会打击中国的出口企业,也必然伤害美国消费者的福利。从这个意义上说,关税,实质上是“对国内消费者征收的税种”(达特茅斯学院经济学家Douglas Irwin语)。

令人担忧的是,“特朗普不确定”会给高效运转的全球价值链带来极大的困扰,并迫使企业家们在考虑全球生产布局时,在考虑效率和成本的同时不得不将政治因素考虑进来。即使我们不考虑这些需要一段时间才能显现的影响,从短期上看,关税会立刻提高出口商的成本,这些额外的成本,会迫使中国的出口商降低出口的价格,部分地“分担”消费者所面临的价格上涨(在中间品贸易盛行的情况下,这里的消费者很多时候是下游行业的生产商)。而不能完全分担的部分,则会“传导”至消费者那里,形成税后进口价格。

显而易见,下游买家(消费者)越强大,就越能够迫使上游卖家(出口商)让步,多降低一些出口价格。你我这样的消费者自然不能通过多买或是少买一些这样的行为改变市场的价格,用经济学的术语,我们面临的是无穷大的供给“弹性”,或者说供给曲线是水平的。而大买家就不一样,比如沃尔玛这样的大超市,就完全可以通过购买量来影响价格。这个时候,供给曲线就是斜向上的。进一步将分析扩展到国家视角也是这样,小国不能影响世界价格,是价格的接收者,而大国则面临斜向上的供给曲线,能够影响世界价格。很显然,美国是一个真正意义上的大国,是世界第一大市场。因此它就可以通过加征进口关税的手段来压迫出口商降低价格。在国际贸易理论里,出口价格与进口价格的比例称为“贸易条件”,通过加征关税的手段迫使进口价格降低,就能够带来“贸易条件”的改善。

因此,对于一个大国而言,加征关税固然会导致消费者福利损失——因为消费者面临的税后价格还是上升了,但从福利的角度,贸易条件的改善意味着:存在这么一个正的“最优”关税,使得大国的净收益最大化。这也许正是特朗普敢于挥舞“关税”大棒的一个原因。具体到每一个产品而言,其“最优”关税税率,则取决于该商品的(出口方)供给弹性。供给弹性小的商品,对关税的反应更激烈,出口价格下降的比例更多,最优关税就更大一些。于是,国际经济学家抽象出来一个非常简单的公式来决定大国情形下不同商品的最优关税,即:关税税率 = 1 / 出口供给弹性。

关税的进一步分析

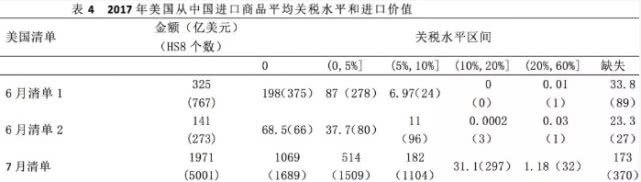

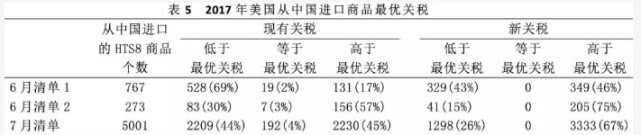

基于此,我们在表4中总结了各清单商品的原关税水平。大体上,美国进口关税维持在一个相当低的水平。大部分进口商品的关税低于5%,而相当部分商品关税为0。例如:6月清单1涉及的商品中有375件商品原没有进口关税,占清单价值的60.9%。这一比例在6月清单2和7月清单中分别为48.6%和54.2%。6月的两份清单中只有5件HS8位商品的原关税高于10%,进口价值之和不足0.05亿美元,而7月清单中有329件商品的原关税高于10%,进口价值累计32.28亿美元。

数据来源:作者根据美国统计局数据整理,部分商品关税数据缺失。

图6将美国进口关税与中国进口关税做对比。我们分别按照22大类行业将中美双方进口关税按照进口价值进行加权平均,得到图2。图中每一个点代表该行业的美国进口关税(横轴)和中国进口关税(纵轴)。大部分点位于45度线的上方,说明中美之间的关税结构确实存在美方关税较低、中方关税较高的情况。这毋庸讳言,但是要考虑到美国当今的关税结构,始于1934年罗斯福总统依据《互惠贸易法案》(Reciprocal Trade Agreement Act),通过主动降低关税,寻求其他国家同样降低贸易壁垒,以促进美国出口。作为从国际贸易中获益最大的国家,美国主导了倡导自由贸易的关税与贸易总协定(GATT,WTO的前身)的签订。而中国,在20世纪90年代中期才开始真正启动加入WTO的谈判,将进口关税从1992年的平均43%一路降到2007年9.8%左右。此外,在图6中,我们并没有考虑中国进口中普遍存在的加工贸易进口,这一部分进口占中国从美国进口的13%左右,在进口过程中是免征关税或者先征后退的。

图6中美加权进口关税(MFN)对比

数据来源:WITS (2016),秦若冰整理。

根据最优关税理论,我们利用普渡大学经济学家Anson Soderbery提供的弹性估计数据,重新估算了美国从中国进口商品的最优关税。弹性数据缺失的HS8位商品用其所在的HS6位、HS4位、HS2位商品平均弹性依次替代。表5总结了各进口商品的实际原关税、新关税与最优关税的关系与比例。很明显,三大清单加征关税之后,大多数商品的新关税超过了最优关税。6月清单1和7月清单中分别有71%和48%的商品,其原关税低于最有关税,分别加征25%和10%的关税之后,这一比例下降到了43%和26%。6月清单2所针对的商品中,有57%的商品其原进口关税已超过最优关税。加征25%的关税之后,超过最优关税的商品比例将高达75%。

数据来源:作者根据Soderbery (2018JIE)提供的弹性数据估算。部分商品关税数据缺失。

最优关税的博弈困境

既然对一个大国而言,存在这么一个“最优”关税,使得征收关税带来的贸易条件改进抵消甚至大于对消费者福利的损失,那么经济学家为什么又那么积极地倡导关税减免呢?这是因为在这个世界上,并不是仅仅只有一个大国,即使是小国,也往往在某些行业或者商品上具备影响世界价格的能力,更别说各国国内政治考量和民族情绪,也不会允许一国在面临对方加征关税的同时,不采取任何的反制。设想一下,假如世界上只存在两个国家,都按照最优关税的理论,给予对方特定行业上的关税打击,双方都在提高进口关税的行业获得了贸易条件的改进,而在出口行业又遭受损失,在绝大多数情况下,其结果是双方都陷入了一个困境:双方都通过加征关税来打击对手同时获得收益,但假若双方都采取减免关税的措施,则双方都能够获益;然而困难是,任何一方都不能够也不愿意单方面宣布休战——因为这意味着更大的损失。这样,两国就陷入了博弈论中常见的“囚徒困境”。在这个博弈中,每一方都按照给定条件下的最优策略行动,然而最终的结局却是“双输”。

假如世界上每一个国家,都按照最优关税的策略单边行动,或是对加税方进行报复,那么我们就回到了20世纪30年代大萧条期间,由于美国推出的《斯姆特—霍利关税法案》()Smoot-Hawley Tariff Act),将美国进口平均关税从40%推高到近60%。仅仅两年时间,美国的进出口就同时下跌了40%。世界贸易体系遭受重大打击。

是否存在跳出互筑贸易壁垒的“囚徒困境”的解决之道?历史早就给予我们答案,在“二战”之后欧洲重建的过程中,美国人主导了1948年《关税与贸易总协定》(GATT)的签订,通过一个外部协定的方式,强制性地要求签约国互相减免关税,跳出了“囚徒困境”。GATT,以及替代GATT的世界贸易组织(WTO),规定当一国对一个GATT成员国减免关税时,它也必须对所有其他成员国承担同样的关税减免义务,这就是GATT最首要的“最惠国待遇”原则。这一原则,也最大程度上保护了众多不具备谈判能力的小国分享贸易自由化带来的福利改进。

具有讽刺意味的是:在全球化发展远超上世纪50年代的今天,国际多边经贸体系的主要创始国和推动者,正致力于挑战甚至摧毁这一体系,而不是去改进和完善它。90年代的美国贸易代表卡拉·希尔斯曾经说过“没有WTO,世界就只剩丛林法则”。希望中美两国,乃至全世界的领导人们,能够有足够的勇气与智慧带领我们远离那一情景。

来源:人民日报

请输入验证码