武汉住房公积金管理中心详解新政

公积金贷款最高额度仍有调整空间

4月28日,武汉住房公积金管理中心发布贷款政策,从5月1日起,首套房基准贷款额度为70万元,二套房的基准贷款额度为50万元。此外,再次申请住房公积金贷款时,不再扣减首次已使用的额度。5月2日,武汉住房公积金管理中心对贷款问题进行解答。

问:如何认定二套房?

答:家庭成员名下有一套房,或者家庭成员名下现在无房、但使用过公积金贷款,再次申请公积金贷款时均认定为二套房。二套房公积金贷款利率上浮10%,首套房公积金贷款结清才可申请二套房公积金贷款。

问:取消公积金贷款“扣减”规定有何利好?

答:之前,武汉实行“一刀切”贷款限额和最高50万元贷款额度,以及个人贷款扣减政策。举例来说,职工家庭购买首套房使用了20万元公积金贷款,二套房再次申请公积金贷款时最高只能贷30万元(50万减去20万)。新政取消住房公积金个人住房贷款“扣减”规定,利好职工家庭购买改善性住房。

问:何种情况下不发放公积金贷款?

答:首套房首次使用公积金贷款,面积不受限制。

首套房面积小于144平方米的,第二套房可以使用公积金贷款,且面积不受限制。

首套房面积在144平方米以上,第二套房不支持公积金贷款。

继续停止向第三套及以上住房发放住房公积金个人住房贷款。

已有两次公积金贷款记录的职工家庭,不再向其发放住房公积金个人住房贷款。

问:最高贷款额度是否仍有调整空间?

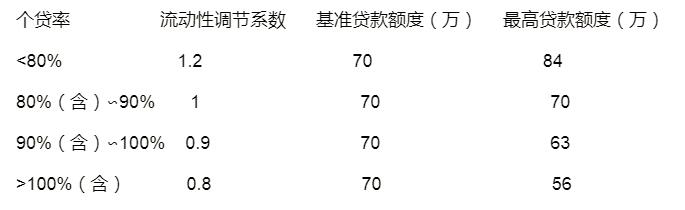

答:此次,武汉在全国率先实行住房公积金流动性风险调控机制,住房公积金最高贷款额度与武汉个人住房贷款率(指个人住房贷款余额占住房公积金缴存余额的比率,简称“个贷率”)挂钩。个贷率低于80%时,住房公积金最高贷款额度为基准贷款额度的1.2倍;个贷率介于80%(含)和90%之间时,住房公积金最高贷款额度为基准贷款额度;个贷率介于90%(含)和100%之间时,住房公积金最高贷款额度为基准贷款额度的0.9倍;个贷率高于100%(含)时,住房公积金最高贷款额度为基准贷款额度的0.8倍。

目前,武汉住房公积金个贷率为86%。从5月1日起,武汉住房公积金首套房的最高贷款额度为70万元,二套房的最高贷款额度为50万元。武汉住房公积金管理中心将以每年6月底和12月底个贷率为依据,每半年向社会公布一次住房公积金最高贷款额度。(湖北日报)

另据长江日报:

武汉首创公积金贷款额度可调节 首套房最高可贷84万

买二套房不扣减首套房贷款额度首套房贷款额度调节表

5月1日起,武汉市住房公积金贷款已按新政执行。记者2日从武汉住房公积金管理中心新闻发布会现场获悉,本次新政中特别新增了建立住房公积金流动性风险控制机制,将公积金最高贷款额度与武汉市个人住房贷款率(简称“个贷率”)挂钩,这意味着武汉市首套房最高可贷款84万元,二套房最高可贷款60万元。

记者梳理发现,新政与之前的政策相比,最大变化是在全国首创增加了公积金贷款额度可调节内容,专设流动性调节系数,根据个贷率对公积金最高贷款额度实行动态调节。

据悉,武汉将实行首套房与二套房差别化的基准贷款额度,自5月1日起武汉住房公积金首套房的最高贷款额度提高至70万元,二套房的最高贷款额度为50万元。但该执行基准并非一成不变,会随着购房者在公积金“总池”的系数进行调整。如:当个贷率低于80%时,调节系数为1.2;即:首套房基准70万元×1.2,首套房可贷款额度为84万元;二套房基准50万元×1.2,二套房可贷款额度为60万元。当个贷率高于100%(含)时,流动性调节系数为0.8。即:首套房基准70万元×0.8,首套房可贷款额度56万元;二套房基准50万元×0.8,二套房可贷款额度为40万元。

武汉公积金中心相关负责人介绍,此次新政意味着我市首套房、二套房可贷款额度根据贷款率浮动,首套房最高可贷款至84万元,最低56万元;二套房最高可贷款60万元,最低40万元。

据介绍,武汉公积金中心以每年6月底和12月底两个贷款统计节点作为依据,每半年会将该数据对外公布,作为调整我市最高贷款额度的依据。

另外,此次公积金新政还有一大亮点就是,取消了原来的“扣减”规定,即购房者在第二次申请公积金贷款时,不再扣减首次已使用过的住房公积金贷款额度。此举方便了改善型需求,即已经使用过公积金买首套房的市民,第一次贷款如果结清,第二次贷款不再扣减,即买两套房合计公积金可贷款120万。

据了解,新政自5月1日起施行,此前已受理(以录入武汉住房公积金管理信息系统为准)的住房公积金个人贷款业务,仍然按原政策执行。(记者冷靖华 通讯员方芳)

请输入验证码